TMBニュース

坪多を初めとするスタッフが定期的に税務・法務を中心とした情報を無料で提供しておりますのでご参考ください。

令和6 年分の相続税申告・調査の件数について

令和8 年(2026 年)度 公示地価

令和8年度税制改正大綱

- 2026/1/29

- No.652

【 PartⅣ 消費税制】

1.適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置

2.適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

3.輸出少額免税制度の見直し

4.特定少額資産販売事業者登録制度の創設

5.物品販売に係るプラットフォーム課税の導入

【 PartⅤ 納税環境】

1.ダイレクト納付の利便性の向上

2.国税・地方税の情報連携の拡充

3.個人住民税における配当課税に係る所要の措置

【 PartⅥ その他】

1.国際観光旅客税の税率引上げ

2.防衛特別所得税(仮称)の創設

3.復興特別所得税の改正

令和8年度税制改正大綱

- 2026/1/16

- No.651

【PartⅠ個人所得税】

1.物価上昇局面における基礎控除等の対応【所得税・住民税】

2.極めて高い所得者に対する課税強化(特定の基準所得金額の課税の特例)

3.青色申告特別控除の見直し

4.セルフメディケーション税制の延長・拡充

(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)

5.マイカー通勤手当の非課税限度額引き上げ

6.公的年金等に係る雑所得の見直し

7.控除証明書等の添付等に代わる明細書の適用範囲の拡充

8.使用者から支給される食事等に係る非課税金額の拡充

9.ふるさと納税の見直し

10.国民健康保険税

【PartⅡ不動産税制・資産課税】

1.住宅ローン控除の見直し及び延長【所得税・住民税】

2.低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除の延長

※令和10年12月31日まで3年延長

3.特定居住用財産の譲渡損失の繰越控除等の延長【所得税・住民税】※令和9年12月31日まで2年延長

4.既存住宅の耐震改修をした場合の所得税額の特別控除の延長等【所得税】

※令和10年12月31日まで3年延長

5.既存住宅に係る特定の改修工事をした場合の所得税額の特別控除の延長等【所得税】

※令和10年12月31日まで3年延長

6.認定住宅等の新築等をした場合の所得税額の特別控除の延長等【所得税】

※令和10年12月31日まで3年延長

7.特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例措置の延長等【所得税・住

民税】居住用財産の買換え等の場合の長期譲渡所得の繰越控除の延長等【所得税・住民税】

※令和9年12月31日まで2年延長

8.特定の資産の買換えの場合等の課税の特例の見直し・延長【法人税】※令和11年3月31日まで3年延長

9.固定資産税の免税点の見直し ※令和9年度以降適用

10.新築住宅・認定長期優良住宅の固定資産税の軽減措置の見直し及び延長

※令和13年3月31日まで5年延長

11.耐震改修等を行った住宅に係る固定資産税の税額減額措置の見直し及び延長

※令和13年3月31日まで5年延長

12.不動産取得税の免税点の見直し

13.住宅及びその土地に係る不動産取得税の課税標準等の特例措置の見直し

14.既存住宅及びその土地に係る不動産取得税の課税標準等の特例の見直し

15.新築の認定長期優良住宅に係る不動産取得税の課税標準額の特例措置の見直し・延長

※令和13年3月31日まで5年延長

16.中小事業者等が中小企業等経営強化法に規定する認定経営力向上計画に従って行う事業の譲受け

により取得した一定の不動産に係る不動産取得税の課税の特例措置の延長

※令和13年3月31日まで5年延長

17.新築建売住宅等の分譲業者に係る不動産取得税の特例延長 ※令和13年3月31日まで5年延長

18.新築住宅特例適用土地に係る不動産取得税の減額措置の延長 ※令和13年3月31日まで5年延長

19.教育資金一括贈与に係る贈与税非課税措置の廃止 ※令和8年3月31日に終了

20.特例事業承継税制における特例承継計画提出期限延長

21.医業継続に係る相続税・贈与税の納税猶予等の特例措置延長等 ※令和11年12月31日まで3年延長

22.農地等に係る相続税・贈与税の納税猶予制度に係る利子税免除措置の延長

23.貸付用不動産の評価方法の見直し ※令和9年1 月1日以後に相続等により取得をする財産評価に適用

【PartⅢ法人税制】

1.特定生産性向上設備等投資促進税制(大胆な投資促進税制)【新設】

2.研究開発税制① 重点産業技術試験研究費の額に係る税額控除制度【新設】

3.研究開発税制② 見直し・延長等

4.雇用者給与等支給額増加税額控除制度の改正

5.戦略分野国内生産促進税制の見直し

6.オープンイノベーション促進税制の改正・延長

7.地方拠点税制の改正・延長

8.少額減価償却資産の特例等の取得価額要件の改正(及び適用期限の延長等)

貸付用不動産の相続税評価見直しについて

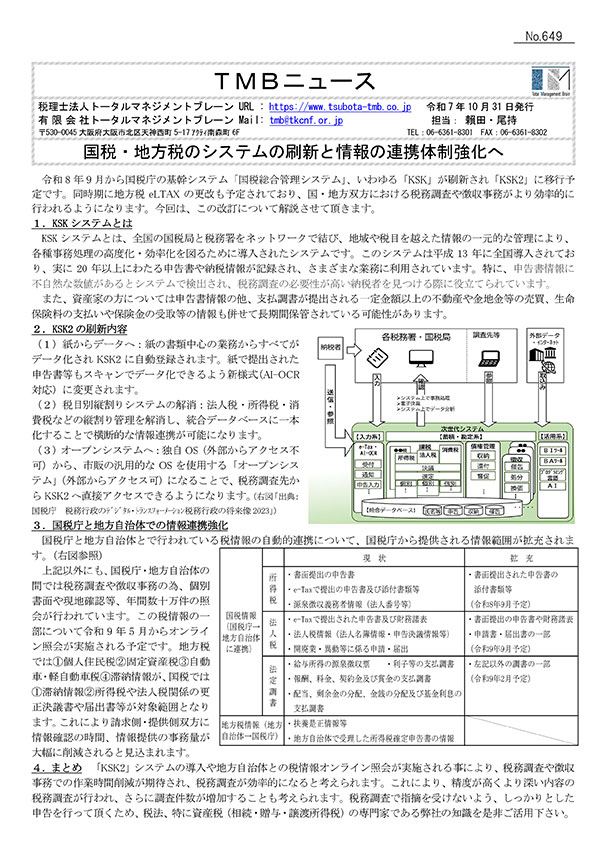

国税・地方税のシステムの刷新と情報の連携体制強化へ

相続時精算課税制度を適用する場合の注意点

2025年 基準地価発表

被相続人が老人ホーム等に入居した場合の小規模宅地等の特例

- 2025/9/17

- No.646

1.小規模宅地等の特例「特定居住用宅地等」の概要

2.一人暮らしの被相続人が老人ホーム等に入居した後に相続が発生した場合の特例適用

3.相続人と同居していた被相続人が、老人ホーム等に入居した後に相続が発生した場合の特例適用

4.まとめ

預貯金口座付番制度の拡充