TMBニュース

坪多を初めとするスタッフが定期的に税務・法務を中心とした情報を無料で提供しておりますのでご参考ください。

小規模宅地等の特例

令和6年(2024年)度 路線価発表

区分所有建物の評価等について

- 2024/6/28

- No.617

1.マンション評価の見直し

2.1棟売り居住用マンションや賃貸用商業ビルは適用対象外

3.3以下の専有部分の全てを区分所有者等の居住用する際の適用関係

4.敷地利用権が借地権である場合の貸地の評価

5.非上場株式の評価に対する影響

6.総則6項について

空き家に係る譲渡所得の特例

- 2024/6/11

- No.616

1.被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

2.被相続人が老人ホーム等への入居者であっても適用対象に

3.買主が除却工事や耐震改修を行っても適用可能に

4.譲渡対価1億円について

5.他の特例との適用関係

ダイレクト納付への切り替えで省力化!

令和6年税制改正 定額減税 part2

- 2024/5/9

- No.614

1.扶養親族等の所属等について

(1)同一生計配偶者等の所属(配偶者)

(2)扶養親族の所属(子や孫等)

(3)死別後再婚した配偶者の所属

(4)扶養控除等を受ける居住者の扶養親族等にのみ該当

2.確定申告における定額減税

相続時精算課税制度と暦年課税の賢い選択

令和6年(2024年)度 公示地価

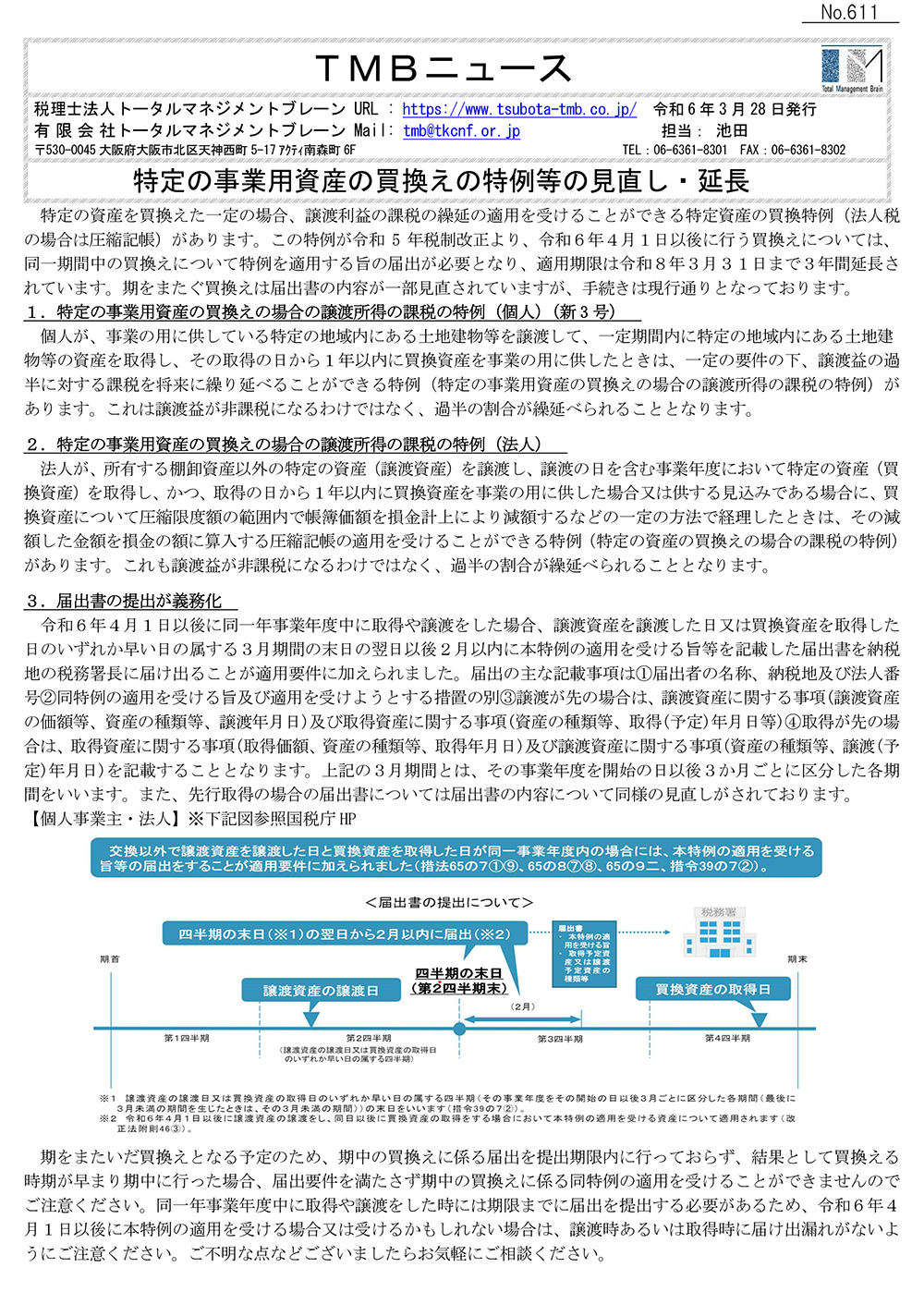

特定の事業用資産の買換えの特例等の見直し・延長

- 2024/3/28

- No.611

1.特定の事業用資産の買換えの場合の譲渡所得の課税の特例(個人)(新3号)

2.特定の事業用資産の買換えの場合の譲渡所得の課税の特例(法人)

3.届出書の提出が義務化

相続登記の義務化制度が令和6年4月1日から開始