TMBニュース

坪多を初めとするスタッフが定期的に税務・法務を中心とした情報を無料で提供しておりますのでご参考ください。

ダイレクト納付への切り替えで省力化!

令和6年税制改正 定額減税 part2

- 2024/5/9

- No.614

1.扶養親族等の所属等について

(1)同一生計配偶者等の所属(配偶者)

(2)扶養親族の所属(子や孫等)

(3)死別後再婚した配偶者の所属

(4)扶養控除等を受ける居住者の扶養親族等にのみ該当

2.確定申告における定額減税

相続時精算課税制度と暦年課税の賢い選択

令和6年(2024年)度 公示地価

特定の事業用資産の買換えの特例等の見直し・延長

- 2024/3/28

- No.611

1.特定の事業用資産の買換えの場合の譲渡所得の課税の特例(個人)(新3号)

2.特定の事業用資産の買換えの場合の譲渡所得の課税の特例(法人)

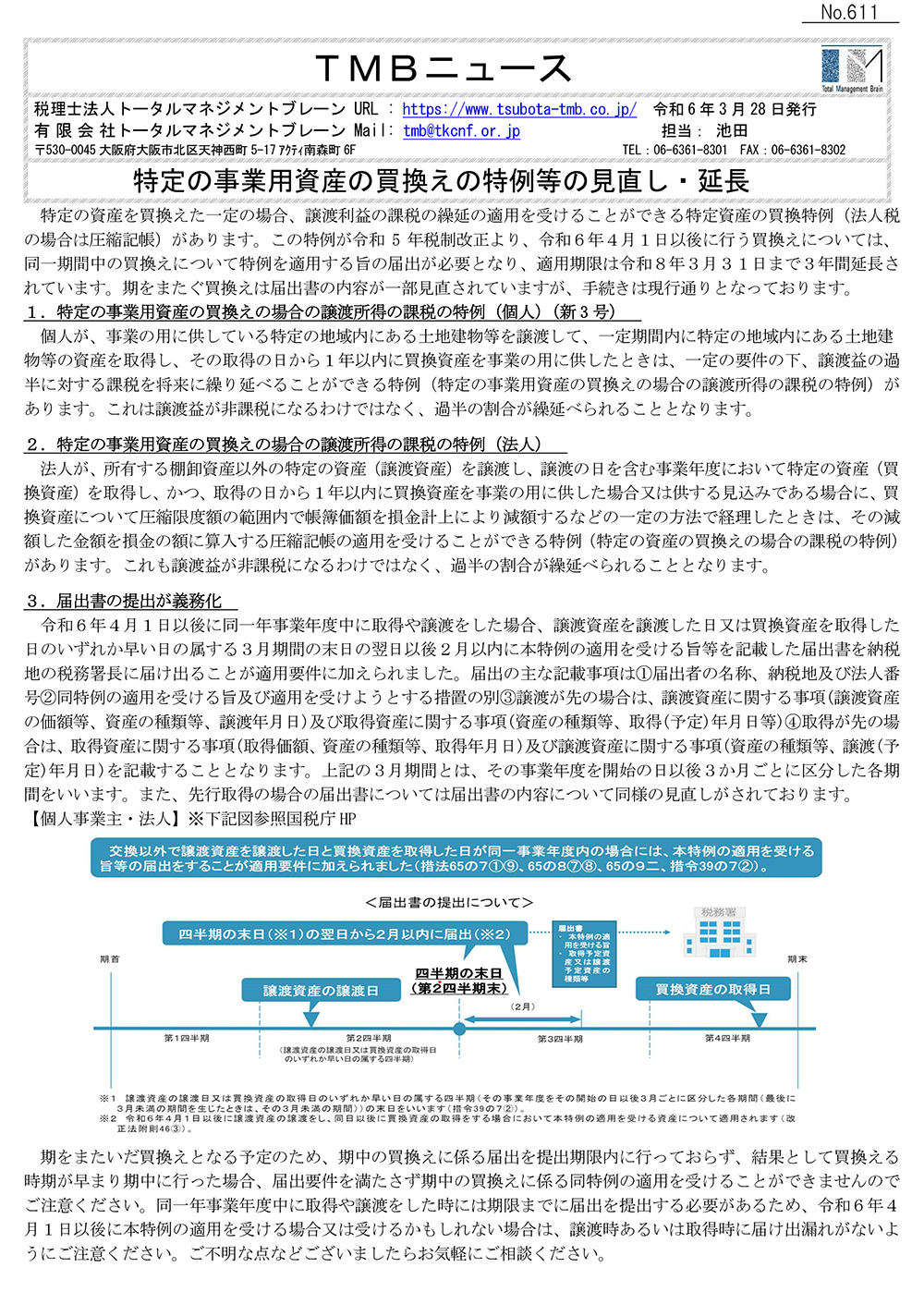

3.届出書の提出が義務化

相続登記の義務化制度が令和6年4月1日から開始

所得金額調整控除の申告漏れリスク

所得税・個人住民税の定額減税

雇用者給与等支給額増加税額控除制度の改正

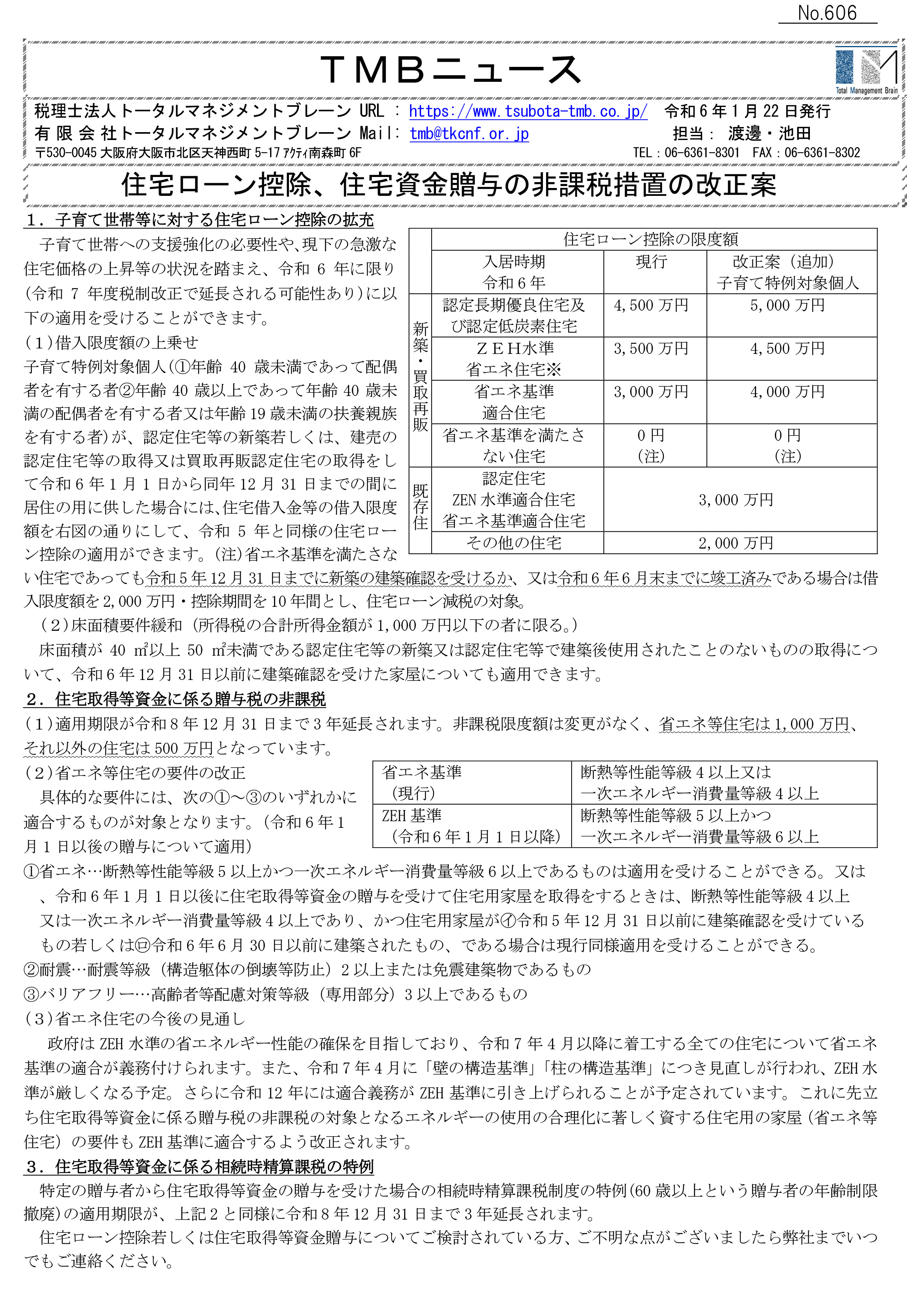

住宅ローン控除、住宅資金贈与の非課税措置の改正案